¿Qué es el índice VIX?

¿Qué es el índice VIX?

El VIX, o Índice de Volatilidad de la CBOE (Chicago Board Options Exchange), es una herramienta útil para medir el riesgo del mercado y entender las fluctuaciones a corto plazo. Básicamente, es una medida en tiempo real que refleja la volatilidad que los traders esperan para el S&P 500 en el futuro cercano, proyectada para los próximos 30 días a partir de los precios de las opciones del SPX.

Conocido como el "índice del miedo", el VIX indica la volatilidad anticipada del mercado y se expresa en porcentaje. Un aumento del VIX suele sugerir que el S&P 500 podría bajar, mientras que una caída generalmente apunta a estabilidad en el mercado y menor ansiedad entre los inversores.

El VIX es una herramienta fascinante: realmente te da una visión de los cambios de humor del mercado. Pero, honestamente, invertir en él se siente como caminar por la cuerda floja. Esos ETFs y ETNs ligados a futuros del VIX son interesantes, pero no son para personas con poco temple. Si no estás preparado para monitorearlos constantemente, podrían hacer más daño que bien. ¡Definitivamente parece un terreno para profesionales!

— Myrosval Didukh, Trader en Fondexx

¿Qué nos dice realmente el VIX?

Aunque técnicamente mide la volatilidad del S&P 500, el VIX se ha convertido en un indicador más amplio del sentimiento del mercado en toda la bolsa estadounidense. Los precios de las opciones son un buen proxy de la volatilidad porque, cuando aumentan las preocupaciones del mercado, los traders compran más opciones, lo que sube sus precios. Por eso el VIX se conoce como indicador del miedo: captura el nivel de tensión o inquietud entre los inversores.

Como no podemos predecir la volatilidad del mercado con exactitud, el VIX se usa mejor junto con datos históricos y análisis de niveles de soporte y resistencia para tener una visión más completa de las tendencias del mercado.

¿Cómo funciona?

El VIX revela la ansiedad de los inversores sobre los movimientos futuros del mercado. Cuando sus lecturas cruzan ciertos umbrales, indica ya sea una mayor calma o, por el contrario, un fuerte pánico entre los traders. Al medir el nivel actual de miedos del mercado, los inversores pueden hacerse una idea de hacia dónde va el sentimiento, y posiblemente los precios.

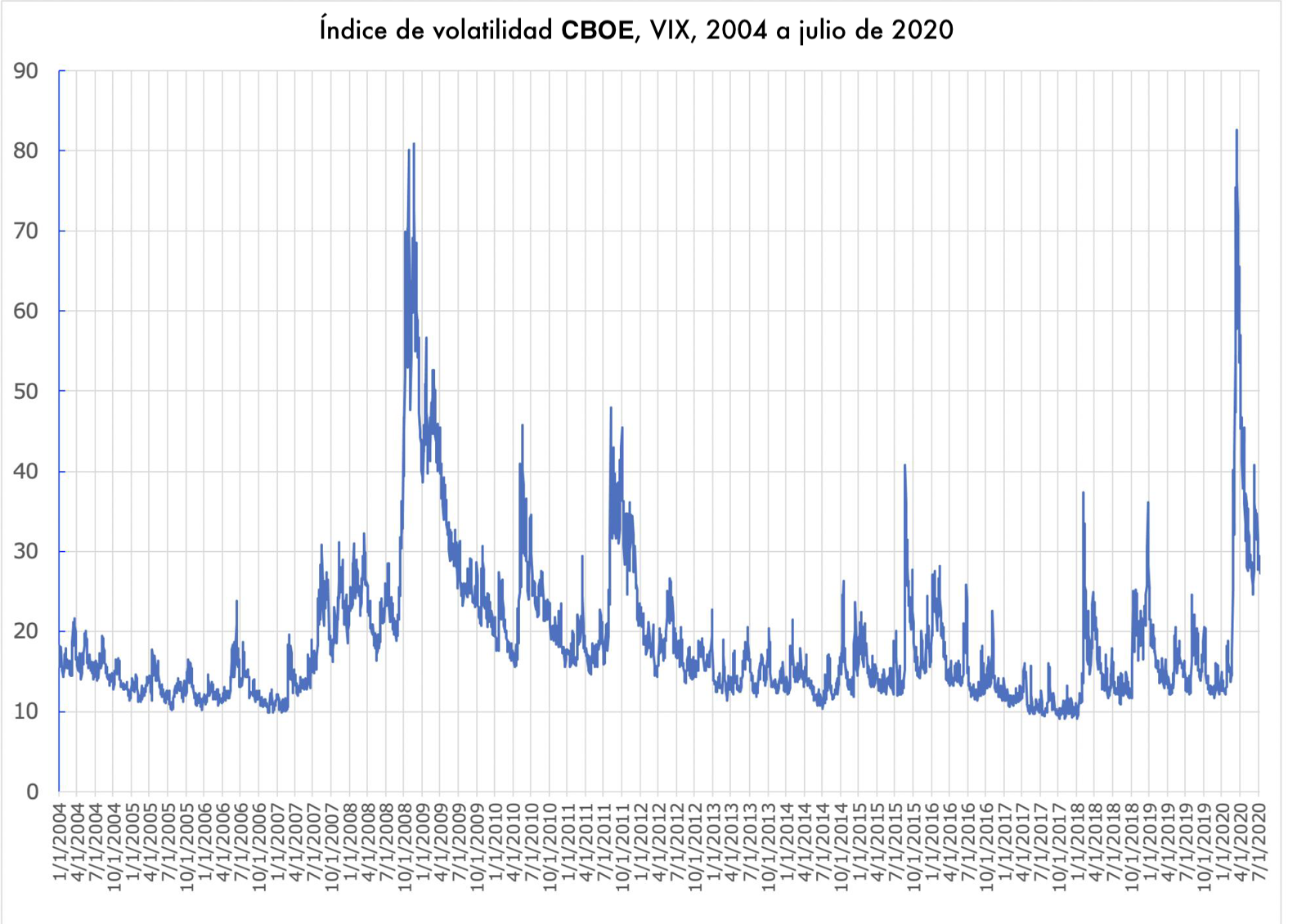

La escala del VIX va de 0 a 100. Cuando la volatilidad es baja, el índice se mantiene cerca de cero, aunque nunca lo alcanza del todo. En periodos de estrés intenso en el mercado, el VIX tiende a subir hacia 100, señalando mayor incertidumbre y posible turbulencia por delante.

Fuente: www.schwab.com

¿De qué depende el VIX?

El indicador de volatilidad, basado en datos del S&P 500, se forma a partir de los precios de las opciones del S&P 500. Existe una relación inversa entre el S&P 500 y el VIX, lo que significa que cuando el S&P 500 alcanza picos, el VIX suele tocar mínimos, y viceversa. Este patrón a menudo surge de las preocupaciones de los traders, que pueden desencadenar cambios importantes en el mercado.

En periodos de fluctuaciones menores, los mercados parecen más predecibles, lo que suele impulsar los precios de los activos. Aunque esta relación inversa entre los índices es fuerte, no es infalible. El VIX, también conocido como “índice del miedo”, está influido por factores como:

Las expectativas del mercado, afectadas por diversas condiciones

La publicación de noticias importantes

Inversión de tendencias del mercado

Crisis financieras

Durante tendencias a largo plazo, la volatilidad a menudo disminuye, lo que a veces adormece a los traders en una falsa sensación de seguridad. El VIX destaca porque se basa en expectativas prospectivas en lugar de datos históricos concretos, lo que lo hace difícil de calcular con fórmulas matemáticas o estadísticas fijas. Por eso, algunos analistas cuestionan su fiabilidad.

Los niveles del índice VIX de la CBOE generalmente se dividen en tres rangos:

0-20: La volatilidad del mercado es bastante baja, lo que indica un fuerte optimismo entre los inversores, y el S&P 500 suele estar en tendencia alcista.

20-30: Empiezan a aumentar las preocupaciones de los inversores, lo que lleva a mayor volatilidad. Aunque el S&P 500 puede seguir su tendencia alcista, también hay posibilidad de que cambie de dirección.

30-100: Este rango señala pánico entre los inversores. La volatilidad es especialmente alta, a menudo apuntando a una corrección fuerte o incluso una caída significativa en el S&P 500 y otros índices bursátiles importantes.

Ahora que conocemos mucha teoría detrás del VIX, para nosotros como inversores queda la pregunta: ¿es posible invertir en él y, en caso afirmativo, cómo hacerlo?

Por supuesto que sí, es posible.

La forma principal de operar con el VIX es comprar fondos cotizados (ETFs) y notas cotizadas (ETNs) ligados al VIX.

Los ETFs y ETNs basados en el VIX no siguen directamente el VIX spot. En cambio, dependen de futuros del VIX para reflejar las expectativas del mercado sobre la volatilidad futura. Aunque estos productos intentan seguir las tendencias del VIX, a menudo no logran replicar su rendimiento en tiempo real, enfocándose más en la volatilidad futura que en las condiciones inmediatas del mercado.

Productos populares basados en el VIX

iPath Series B S&P 500 VIX Short-Term Futures ETN (VXX): Este ETN se centra en volatilidad a corto plazo, pero se ve afectado por el "negative roll yield" (contango), que daña las rentabilidades a largo plazo. Puede rendir bien a corto plazo, pero no es ideal para inversiones largas.

iPath Series B S&P 500 VIX Mid-Term Futures ETN (VXZ): Este producto sigue futuros de volatilidad a medio plazo, lo que lo hace menos volátil que el VXX, pero aún vulnerable a periodos de baja volatilidad.

ProShares VIX Mid-Term Futures ETF (VIXM): Este ETF se centra en contratos de futuros con un promedio de cinco meses hasta el vencimiento, adecuado para quienes buscan beneficiarse de un aumento en la volatilidad del S&P 500.

ProShares Short VIX Short-Term Futures ETF (SVXY): Un ETF inverso que busca beneficiarse del movimiento opuesto al VIX. Es un producto de mayor riesgo, pensado para traders activos a corto plazo más que para mantener a largo plazo.

Riesgos únicos de las inversiones en VIX

Dado que estos ETFs y ETNs no siguen directamente el VIX spot, a menudo hay un desfase entre el movimiento real del VIX y estos productos. El timing es clave, y incluso inversores experimentados pueden tener dificultades para acertar los puntos de entrada y salida óptimos.

Mejor para operaciones a corto plazo

Los productos relacionados con el VIX suelen ser más adecuados para inversores con objetivos a corto plazo que puedan monitorear de cerca sus posiciones. Estos instrumentos pueden ser muy volátiles, por lo que se necesitan decisiones rápidas para navegar los riesgos potenciales.

Comodidad con precaución

Aunque los ETFs y ETNs del VIX ofrecen una forma sencilla de operar con la volatilidad, vienen con riesgos y limitaciones significativos. Actúan como acciones normales, pero requieren atención cuidadosa y comprensión de sus defectos inherentes para usarlos efectivamente.

Un poco de historia

Un momento pivotal en la historia del mercado ocurrió hace más de tres décadas, aunque pasó bastante desapercibido. En enero de 1993, la Chicago Board Options Exchange (Cboe) introdujo un nuevo indicador para medir la volatilidad esperada del mercado bursátil usando precios de opciones. El profesor Bob Whaley, quien creó esta métrica durante una pausa de seis meses en Francia, desarrolló lo que hoy conocemos como el VIX, o "índice del miedo". Su versión original, sin embargo, era bastante básica: se centraba solo en opciones del S&P 100, tenía algunos defectos en el cálculo que lo hacían menos fiable y, crucialmente, no era algo que los traders pudieran operar realmente. Era solo una cifra en la pantalla.

Luego, el 20 de septiembre de 2003, se lanzó el VIX moderno tal como lo conocemos, gracias a un equipo colaborador de Goldman Sachs y Cboe. El nuevo VIX ahora se basaba en opciones del S&P 500 e incluía una metodología mejorada, lo que permitió introducir futuros (y eventualmente opciones) ligados al propio VIX. Figuras clave en esta transformación fueron Devesh Shah, Sandy Rattray y Tim Klassen de Goldman, junto con Joe Levin, John Hiatt y Bill Speth del equipo de investigación y desarrollo de Cboe.