Cómo construir un portafolio de inversión diversificado

En el mundo financiero actual, invertir no es solo una forma de hacer crecer tu capital, sino también una parte esencial de tu seguridad financiera personal.

Sin embargo, uno de los principios más importantes para invertir con éxito es la diversificación, que significa distribuir el dinero entre diferentes activos para reducir el riesgo. Ya seas principiante o un inversor experimentado, la capacidad de crear un portafolio equilibrado y diversificado es clave para el crecimiento de las inversiones a largo plazo.

¿Qué es la diversificación y por qué es importante?

La diversificación es una estrategia para distribuir los fondos de inversión entre diferentes activos, industrias, regiones o incluso monedas, con el fin de minimizar posibles pérdidas. La idea principal es que no todos los activos se comportan igual en distintas condiciones económicas.

Cuando las acciones caen, los bonos pueden mantenerse estables; cuando la economía crece, el inmobiliario y las acciones pueden subir; y el oro puede actuar como un “refugio” durante las crisis.

En otras palabras, la diversificación es una forma de evitar poner todos los huevos en la misma cesta.

Las principales ventajas de la diversificación:

Reducción del riesgo: las pérdidas en un área pueden compensarse con ganancias en otra.

Rentabilidades más estables: el portafolio es menos sensible a las fluctuaciones del mercado a corto plazo.

Comodidad psicológica: los inversores no entran en pánico por caídas temporales en activos individuales.

Flexibilidad: la capacidad de adaptar la estrategia a la situación económica.

Principales clases de activos en un portafolio diversificado

Para que un portafolio sea realmente equilibrado, es esencial entender de qué se compone. A continuación, las principales clases de activos que se usan comúnmente para diversificar.

Acciones

Las acciones son participaciones en una empresa. Pueden ofrecer altas rentabilidades, pero también conllevan mayor riesgo.

Los inversores suelen elegir:

Acciones de gran capitalización: estables, pero con crecimiento moderado;

Acciones de mediana/pequeña capitalización: más arriesgadas, pero potencialmente más rentables;

Diversificación sectorial: invertir en diferentes sectores (tecnología, energía, salud, etc.).

Bonos

Los bonos son instrumentos de deuda que generan ingresos fijos. Ayudan a reducir la volatilidad general del portafolio.

Principales tipos:

Bonos gubernamentales: los más seguros, pero con rendimientos más bajos;

Bonos corporativos: un poco más arriesgados, pero con tasas más altas.

Efectivo e instrumentos a corto plazo

Fondos en depósitos o fondos de liquidez que proporcionan liquidez y estabilidad. No generan altas rentabilidades, pero permiten responder rápidamente a cambios en el mercado.

Inmobiliario

Invertir en bienes raíces puede ofrecer ingresos estables por alquiler y crecimiento de activos a largo plazo. Hoy en día, muchos inversores prefieren los REITs (Fondos de Inversión Inmobiliaria) —una forma de invertir en inmobiliario sin poseer propiedades físicas.

Materias primas

Incluyen oro, plata, petróleo, etc. Se usan a menudo como cobertura contra la inflación o la inestabilidad en los mercados financieros.

Inversiones alternativas

Incluyen criptomonedas, capital de riesgo, fondos privados o incluso arte. Pueden ser muy rentables, pero solo deberían representar una pequeña parte del portafolio (5-10%).

Pasos para crear un portafolio de inversión diversificado

Paso 1: Define tus objetivos

Empieza por la pregunta: ¿Por qué inviertes?

Podría ser ahorrar para la jubilación, comprar una casa, la educación de tus hijos o simplemente proteger tu capital de la inflación. Tus objetivos determinarán el plazo de inversión (corto, medio o largo), el nivel de riesgo y la rentabilidad deseada.

Paso 2: Evalúa el nivel de riesgo que estás dispuesto a asumir

Hay tres tipos principales de inversores:

Conservador: prefiere la estabilidad (60-80% bonos, el resto acciones)

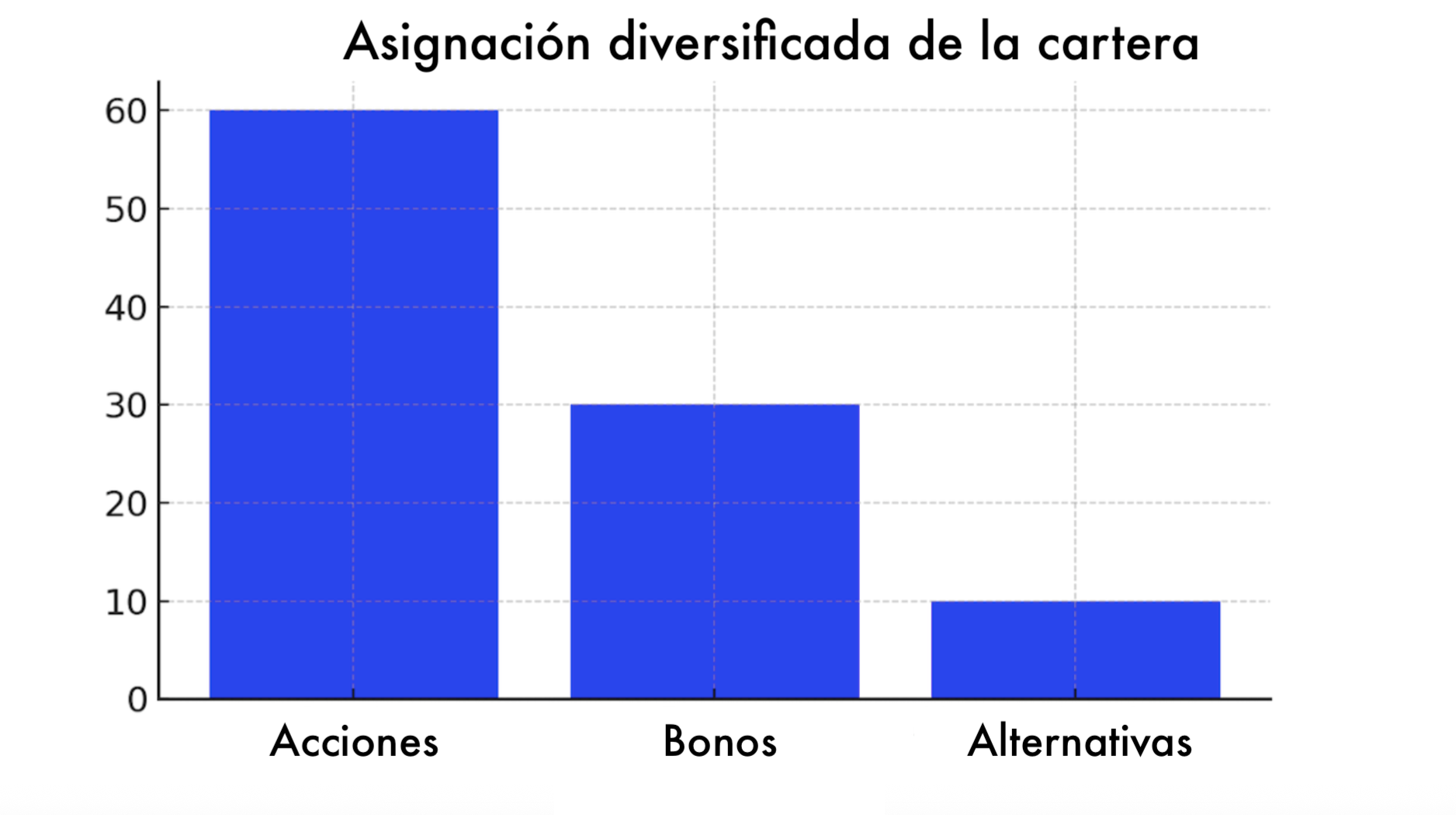

Moderado: dispuesto a asumir algo de riesgo (50% acciones, 40% bonos, 10% alternativas)

Agresivo: enfocado en el crecimiento (70-90% acciones, el resto bonos)

Paso 3: Selecciona activos y prioridades

Un portafolio diversificado típico podría verse así:

Por supuesto, esto es solo una guía - las proporciones exactas dependen de tu objetivo personal y la situación del mercado.

Paso 4: Distribuye las inversiones dentro de cada clase

La diversificación funciona no solo entre clases de activos, sino también dentro de cada una. Por ejemplo:

Para acciones: diferentes sectores (tecnología, energía, bienes de consumo) y regiones (EE.UU., Europa, Asia).

Para bonos: diferentes emisores (gubernamentales, corporativos) y vencimientos.

Para inmobiliario: residencial, comercial, internacional.

Paso 5: Usa fondos de inversión

Si no puedes comprar docenas de activos por tu cuenta, estas son soluciones perfectas:

ETFs (fondos cotizados en bolsa): permiten invertir en un mercado amplio, como el S&P 500;

Fondos mutuos: portafolios gestionados profesionalmente;

Paso 6: Reequilibra regularmente

El mercado cambia constantemente: las acciones pueden crecer más rápido que los bonos, alterando tu equilibrio inicial.

El reequilibrio es el proceso de volver a las proporciones originales, por ejemplo, una vez al año. Esto ayuda a controlar el riesgo y fijar ganancias.

Errores comunes

Al construir un portafolio de inversión, muchas personas caen en trampas similares que pueden afectar significativamente los resultados a largo plazo. Entender estos errores te ayuda a evitarlos y crear una estrategia más resistente.

Sobreconcentración en un solo activo.

Poner demasiado dinero en una acción, sector o clase de activos te expone a riesgos innecesarios. Por ejemplo, si la mayoría de tu portafolio está en empresas tecnológicas, tus resultados dependerán en gran medida del rendimiento de ese sector. Si sufre una caída, todo tu portafolio puede resentirse.

Un portafolio bien equilibrado debe distribuir el riesgo entre diferentes sectores, industrias y tipos de activos para reducir la vulnerabilidad.

Ignorar el riesgo de fluctuaciones cambiarias.

Invertir internacionalmente puede ser una forma inteligente de diversificar, pero también introduce exposición a los movimientos de divisas. Incluso si la inversión en sí rinde bien, cambios desfavorables en el valor del dólar estadounidense (u otra moneda relevante) pueden reducir tus ganancias o amplificar tus pérdidas.

Entender el riesgo cambiario y cómo influye en tus rentabilidades es crucial, especialmente para inversores globales a largo plazo.

Falta de reequilibrio

Los mercados cambian constantemente, y con el tiempo, tu portafolio puede desviarse de la asignación original. Por ejemplo, si las acciones crecen más rápido que los bonos, tu portafolio puede volverse involuntariamente mucho más agresivo.

El reequilibrio regular, mensual, trimestral o anual, ayuda a asegurar que tus inversiones sigan alineadas con tus objetivos, tolerancia al riesgo y horizonte de inversión.

Vender en pánico durante caídas del mercado

Uno de los errores más dañinos es reaccionar emocionalmente a la volatilidad del mercado. Las caídas a corto plazo son una parte normal de invertir, pero muchas personas venden durante una bajada para “protegerse” - a menudo fijando pérdidas justo antes de que el mercado se recupere. Los inversores exitosos mantienen la disciplina, se adhieren a su plan y ven las caídas como temporales, no catastróficas.

Invertir sin objetivos claros

No tener metas específicas hace difícil elegir productos o estrategias de inversión adecuados. ¿Ahorras para la jubilación, una casa, educación o independencia financiera? Cada objetivo puede requerir un horizonte temporal, nivel de riesgo y mezcla de activos diferente. Los objetivos claros actúan como un mapa, ayudándote a tomar decisiones coherentes y consistentes en lugar de reaccionar de forma aleatoria a tendencias del mercado o emociones. Las métricas y las estadísticas también son importantes. Aquí puedes obtener información sobre algunos índices y métricas.

Ejemplos de portafolios diversificados

Portafolio conservador

20% acciones (ETFs en grandes empresas)

60% bonos (gubernamentales y corporativos)

10% oro u otras materias primas

10% efectivo/depósitos a corto plazo

Portafolio moderado

50% acciones (30% EE.UU., 20% internacional)

30% bonos

10% inmobiliario (a través de REITs)

10% activos alternativos

Portafolio agresivo

70–80% acciones (incluyendo mercados emergentes)

10–20% bonos

5–10% inversiones alternativas o criptomonedas

Cómo mantener tu portafolio a largo plazo

Construir un portafolio es solo el primer paso —mantenerlo adecuadamente es lo que determina tu éxito a largo plazo. Un portafolio bien gestionado se adapta a tus objetivos cambiantes, condiciones del mercado y circunstancias personales. Aquí tienes principios clave para mantenerte en el camino.

Sigue el rastro de tus inversiones.

El monitoreo regular te permite entender cómo se comporta tu portafolio con el tiempo.

Puedes usar hojas de cálculo, apps móviles o plataformas dedicadas para seguir tus rentabilidades, verificar si la asignación de activos sigue equilibrada e identificar posibles fuentes de riesgo.

Seguir no significa revisar cada día —pero estar al tanto de las tendencias generales te ayuda a tomar decisiones informadas en lugar de actuar impulsivamente.

Revisa tu portafolio una vez al año.

Una revisión anual es un buen momento para reevaluar tus objetivos, horizonte temporal y tolerancia al riesgo.

¿Ha cambiado tu ingreso? ¿Planeas una gran compra? ¿Estás más cerca de la jubilación?

Durante esta revisión, ajusta la asignación de activos si es necesario. También es el momento ideal para reequilibrar tu portafolio y mantenerlo alineado con tu plan, en lugar de que derive hacia un riesgo excesivo o conservadurismo.

Vigila los costes.

Los costes de inversión se acumulan, y hasta las comisiones pequeñas pueden reducir significativamente las rentabilidades a largo plazo. Comisiones de corretaje, costes de gestión de fondos y gastos de transacciones pueden erosionar silenciosamente tus ganancias.

Ser consciente de los costes es una de las formas más simples y efectivas de mejorar el rendimiento a largo plazo.

Sigue aprendiendo.

Los mercados financieros evolucionan, aparecen nuevos productos y las estrategias continúan desarrollándose.

Mantener la curiosidad y educarte te ayuda a entender mejor tus inversiones y evitar errores comunes.

Lee libros, sigue fuentes financieras creíbles, haz cursos o escucha podcasts de inversión.

Con el tiempo, este conocimiento genera confianza y te convierte en un inversor más disciplinado y reflexivo.

Conclusión

La diversificación no es solo un consejo financiero; es la base de una inversión inteligente. Ayuda a reducir el riesgo, preservar el capital y asegurar un crecimiento estable a largo plazo.

Crear un portafolio de inversión diversificado requiere planificación, disciplina y análisis regular. Sin embargo, la recompensa es la confianza en el futuro, independientemente de lo que ocurra en los mercados.

Recuerda: invertir es un maratón, no un sprint. Empieza pequeño, distribuye tus riesgos y tu capital trabajará para ti incluso mientras duermes.